Londra 1666-1710: dalle ceneri alle prime assicurazioni incendio

Il Great Fire del 1666 distrusse gran parte della City e rese evidente la vulnerabilità di case in legno e paglia. La ricostruzione fu guidata dal Rebuilding Act (1667), che impose mattoni o pietra per i nuovi edifici, limiti alle altezze e strade più larghe: prevenzione strutturale, non solo repressione dei roghi.

Su questo nuovo tessuto urbano maturò un’idea inedita: pagare un premio per trasferire il rischio d’incendio. Nel 1680 l’economista e medico Nicholas Barbon fondò a Londra il Fire Office, spesso considerato la prima compagnia di assicurazione incendio su base azionaria; nel giro di pochi anni la pratica si diffuse e intorno al 1690 una casa su dieci risultava assicurata.

La copertura non bastava: servivano pompieri. Le compagnie organizzarono brigate private per proteggere gli immobili dei clienti; sulle facciate comparvero targhe incendio (fire marks), placche metalliche con il simbolo dell’assicuratore che identificavano le case coperte.

Il sistema, in uso tra XVIII e XIX secolo, è ben documentato e alcuni esemplari si vedono ancora oggi, in particolare al MUDA che ne conserva 800 pezzi, in buona parte donati dal collezionista

privato Vito Platania.

Tra le prime realtà che istituzionalizzarono il modello figurano la Hand in Hand (1696) e la Sun Fire Office (1710), che emise in serie le proprie targhe e lasciò ricchi registri di polizze: tasselli che mostrano come la gestione del rischio divenne componente stabile della città moderna.

APPROFONDIMENTI:

-

William Witt Blackstock, The historical literature of sea and fire insurance in Great Britain, 1547-1810 : a conspectus and bibliography, Manchester, 1910

-

David A. Weiss, The Great Fire of London, [S.l.], c2012

-

Harvey Gideon, An historical narrative of the great and terrible Fire of London, Sept. 2nd 1666: with some parallel cases, and occasional notes, London, 1769

-

Vito Platania, Le targhe incendio in Italia, Firenze, 2005

Contenuti correlati

Dopo il rogo del 1666, Barbon aprì nel 1680 il Fire Office, primo grande esperimento di assicurazione incendio a Londra, poi Phoenix (1705). All’inizio copriva soprattutto gli edifici (più facilmente stimabili) e non gli arredi. L’innovazione commerciale si legò alla prevenzione edilizia richiesta dal Rebuilding Act, avviando un mercato che, entro il 1690, copriva una quota significativa delle case londinesi.

Nicholas Barbon e il “Fire Office” (1680)

Le targhe incendio erano placche metalliche con il marchio dell’assicuratore fissate ai fronti delle case per guidare le brigate private delle compagnie. La Sun Fire Office (1710) ne diffuse migliaia; oggi molte sono pezzi da museo e, in alcuni casi, visibili in situ o al MUDA. Erano strumento di identificazione rapida e anche di pubblicità della copertura, prima dell’istituzione di servizi antincendio pubblici

Targhe incendio e brigate private

Il rogo iniziò nella panetteria di Thomas Farriner in Pudding Lane, nella notte di domenica 2 settembre 1666, e in quattro giorni distrusse circa 13.200 case, 87 chiese (inclusa St Paul’s) e 436 acri della City. La risposta istituzionale fu il Rebuilding Act (1667), che richiese in larga misura mattoni e pietra per i nuovi edifici e regolò altezze e larghezze stradali, puntando alla prevenzione di futuri incendi.

Great Fire di Londra (1666)

I Lloyd’s nel Seicento: mercato marittimo, informazione e City portuale.

A fine Seicento le coffee house londinesi erano nodi d’informazione. In questo ecosistema Edward Lloyd aprì il suo locale in Tower Street (prima attestazione 1688): diventò il punto d’incontro per chi cercava shipping intelligence affidabile. Qui gli underwriter sottoscrivevano, dietro un premio, rischi di viaggio su navi e carichi: il nucleo del futuro mercato dei Lloyd’s.

Entro i primi anni Novanta del Seicento il ritrovo gravitava su Lombard Street, accanto al Royal Exchange. Nel 1696 Lloyd pubblicò il foglio Lloyd’s News, segnando il passaggio dalla notizia orale a elenchi e avvisi utili alla valutazione del rischio.

La coffee house divenne così centro di “marine intelligence”: informazione tempestiva, reputazione e capitale rese negoziabile il pericolo del mare.

All’inizio fu tutto marittimo: i Lloyd’s nacquero e si radicarono nell’assicurazione marittima; solo molto più tardi si apriranno ad altri rami. La natura “marine” è parte costitutiva dell’identità storica del mercato.

Il legame urbano è chiaro: la City riceveva notizie e affari dal Tamise e dai moli. Nell’Ottocento l’apertura dei West India Docks (1802) e del London Dock a Wapping (1805) strutturò quel flusso in un sistema di Docklands con bacini recintati e magazzini vigilati.

Il mercato restò nella City, ma viveva del ritmo del porto: navi, arrivi, sinistri e prezzi scorrevano dai docks alle liste e ai tavoli di sottoscrizione.

In sintesi, nel Seicento la coffee house di Lloyd trasformò la socialità del caffè in pratica professionale: polizze, premi, protesti; tempi condivisi della notizia; regole (implicite) di reputazione e pagamento dei sinistri. Dalla relazione tra rischio, notizia e capitale nacque l’idea—nuova per l’epoca—che il mare potesse essere assicurato in modo regolare e continuo.

APPROFONDIMENTI:

-

Charles Wright, C. Ernest Fayle, A history of Lloyd's : from the founding of Lloyd's Coffee House to the present day, London, 1928

-

Antony Brown, 300 years of Lloyd's, Colchester (Essex), [1988]

Contenuti correlati

Nel XIX secolo Londra passò dai moli fluviali ai dock recintati: West India Docks (1802) sull’Isle of Dogs e London Dock (1805) a Wapping razionalizzarono traffici e sicurezza. Le merci pregiate entravano in magazzini sorvegliati; le notizie di porto (arrivi, partenze, sinistri) alimentavano liste e quotazioni della City. Così l’infrastruttura dei Docklands rese più efficiente l’ecosistema informativo nato nella coffee house di Lloyd.

Docklands e i Lloyd’s

Nel 1734 esce la prima Lloyd’s List; nel 1769 i membri si riuniscono al New Lloyd’s Coffee House, e nel 1774 si trasferiscono al Royal Exchange. Nel 1871 un atto del Parlamento riconosce i Lloyd’s; tra XIX e XX secolo il mercato si struttura in sindacati e gestori. Oggi i Lloyd’s restano un mercato globale di sottoscrizione specialistica, fondato su informazione, capitale e fiducia.

Dai primi elenchi al mercato odierno

(XVIII–XXI sec.)

Quando si parla di storia dell’assicurazione, è impossibile non evocare il celebre Lloyd’s di Londra. Pur non avendo inventato l’assicurazione, questa istituzione può essere considerata a tutti gli effetti la prima vera compagnia assicurativa moderna. Nata tra i tavoli di una caffetteria londinese frequentata da mercanti, armatori e uomini d’affari, divenne presto il punto di riferimento per chi cercava protezione dai rischi del commercio marittimo.

Nel tempo, il Lloyd’s trasformò un semplice luogo di incontro in un sistema organizzato di sottoscrittori, regole e pratiche che avrebbero influenzato profondamente l’evoluzione del mercato assicurativo internazionale. La sua storia è un esempio straordinario di come innovazione, spirito imprenditoriale e necessità economiche possano dare vita a un modello destinato a durare nei secoli.

La nascita dei Lloyd’s

I lombardi di Lombard Street

Nel cuore della City, Lombard Street corre da Bank Junction a Gracechurch Street: poche centinaia di metri che, da secoli, concentrano denaro, informazioni e fiducia, con la Banca d’Inghilterra e il Royal Exchange a due passi. Una via breve, ma decisiva.

Perché “Lombard”? La tradizione lo lega ai mercanti-banchieri provenienti dall’Italia settentrionale, attivi qui tra XII e XIII secolo; una concessione regia di Edoardo I avrebbe favorito il loro insediamento. Gli etimologi ricordano anche l’antico Langbourn (“Langebordstrete”), ma il toponimo che è rimasto racconta l’impronta dei “lombardi” sulla finanza londinese.

Nel Cinquecento Richard Gresham propose proprio da queste parti una borsa per i mercanti; suo figlio Thomas costruì il Royal Exchange, fissando un triangolo urbano in cui capitale, merci e notizie circolavano con velocità. Non a caso, dal 1678 al 1829 qui ebbe sede anche il General Post Office: la logistica della posta al servizio dei traffici e del credito.

Nel clima commerciale del tardo Seicento, Edward Lloyd trasferì in Lombard Street (1691) la sua coffee house: un approdo naturale per capitani, broker e armatori in cerca di marine intelligence. Sui tavoli si sottoscrivevano rischi di viaggio, trasformando il rito del caffè in prassi professionale: polizze, premi, protesti, tempi condivisi della notizia. Da qui il passo verso il futuro mercato dei Lloyd’s fu breve.

Tra Sette e Ottocento la via fu roccaforte dei goldsmith-bankers: Barclays fa risalire le proprie origini ai banchieri-orafi Freame & Gould attivi qui già nel 1690. Resistono ancora le insegne sospese (reintrodotte nel 1902) che ricordano le antiche “case” dei mercanti. Ironia della storia: i lombardi diedero il nome, gli inglesi ne fecero un marchio globale. Oggi Lombard Street resta un palinsesto vivo — memoria italiana, disciplina britannica — del mestiere più tipico della City: trasformare fiducia in credito.

APPROFONDIMENTI:

-

Renato Bordone, Dal banco di pegno all'alta finanza : lombardi e mercanti-banchieri fra Paesi Bassi e Inghilterra nel Trecento, Asti, 2007

-

Francesco Mansutti, I lombardi di Lombard Street : storia dei mercanti italiani in Inghilterra, Roma, 2011

Contenuti correlati

Quando si esplora la storia della finanza e dell’assicurazione, Lombard Street emerge come uno dei luoghi simbolo per eccellenza. Situata nel cuore della City di Londra, questa strada ha rappresentato per secoli il centro nevralgico delle attività bancarie, creditizie e commerciali europee. Il suo nome richiama i mercanti e i banchieri lombardi che, nel Medioevo, portarono nella capitale inglese nuove pratiche finanziarie, contribuendo allo sviluppo di strumenti contrattuali e forme di gestione del rischio che avrebbero influenzato profondamente il mondo assicurativo.

Nel tempo, Lombard Street divenne un crocevia di innovazione economica: qui si concentravano compagnie, uffici di cambio, case di commercio e, non a caso, alcune delle realtà che avrebbero dato impulso alla nascita dell’assicurazione moderna. La sua storia è un viaggio affascinante tra scambi internazionali, evoluzione normativa e trasformazioni del mercato, un tassello imprescindibile per comprendere come si sia formato l’ecosistema assicurativo contemporaneo.

Lombard Street

Il Seicento che inventò il rischio: probabilità, mortalità e prezzo dell’assicurazione

Nel XVII secolo nasce l’idea che il caso si possa misurare. Punto di svolta è la corrispondenza del 1654 tra Pascal e Fermat sul problema delle parti: per dividere una posta quando il gioco s’interrompe si usa il valore atteso. Da qui un principio generale: prezzare in modo razionale poste e rischi.

Subito dopo Christiaan Huygens pubblica il De ratiociniis in ludo aleae (1657), primo trattato a stampa sulla probabilità. Formalizza metodi e notazioni (“valore delle chances”) che migreranno dal tavolo da gioco alla finanza e, più tardi, alle assicurazioni: nasce un lessico tecnico per contratti su eventi incerti.

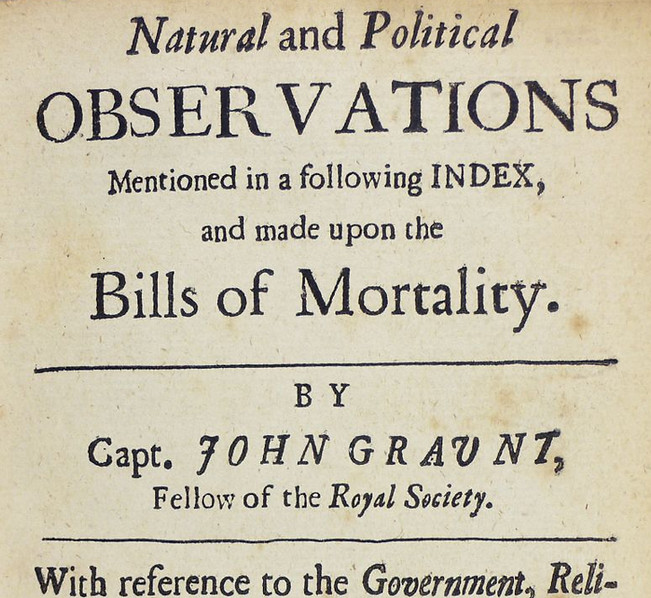

Per assicurare la vita servono dati di sopravvivenza. Le prime serie utilizzate derivano dai registri parrocchiali e dalle Bills of Mortality londinesi, compilate dalle parrocchie: nel 1662 John Graunt ne ricava distribuzioni per età e cause, prime stime demografiche e un’idea di regolarità statistica della morte su grandi numeri. È la base empirica di rendite e polizze.

Nel cuore della Repubblica olandese Jan (Johan) de Witt (1671) mostra come valutare le rendite vitalizie in funzione di età, tasso d’interesse e sopravvivenza: uno dei primi calcoli attuariali espliciti a fini pubblici. La formula lega prezzo, durata attesa e rischio individuale.

Il passo decisivo arriva con Edmond Halley (1693): usando i registri (parrocchiali) di Breslavia raccolti da Caspar Neumann, costruisce la prima tavola di mortalità basata su dati affidabili e ne mostra l’uso per prezzare annuity su vite. Da qui il ponte diretto fra probabilità, demografia e prezzo: aggregando molti rischi omogenei, la variabilità individuale si attenua e i premi diventano calcolabili.

Nel Settecento e oltre, tavole molto diffuse (es. Northampton, poi Carlisle) derivano ancora da registri parrocchiali: utili ma biasate (copertura confessionale, sottoregistrazioni urbane), problema che spingerà verso statistiche nazionali e basi dati più ampie.

In sintesi, il Seicento fornisce i mattoni teorici: valore atteso (regola del prezzo), trattazione formale (linguaggio e metodo), statistica della popolazione (mortalità), valutazione attuariale (rendite) e tavole di vita (tariffe). Da questo intreccio nasce l’assicurazione moderna: non scommessa, ma industria della stima fondata su informazione verificabile, calcolo e documentazione.

APPROFONDIMENTI:

-

John Maynard Keynes, Trattato sulla probabilità; a cura di Alberto Pasquinelli, Silvia Marzetti Dall'Aste Brandolini, Bologna, 1994

-

Daniele Maran, La nascita delle probabilità nella corrispondenza tra Fermat e Pascal, [S.l.], [post 2008]

Contenuti correlati

Nato a Clermont-Ferrand, Blaise Pascal fu prodigio della matematica e della fisica. A 19 anni costruì la Pascalina (1642–44), tra le prime calcolatrici meccaniche.

Studiò geometria proiettiva e fluidi, poi si avvicinò a Port-Royal.

Nel 1654, nel carteggio con Fermat, introdusse il valore atteso, atto di nascita della probabilità moderna e primo criterio razionale per prezzare rischi e contratti aleatori. Morì a Parigi nel 1662.

Pascal: vita e impatto (1623–1662)

Astronomo inglese: a Sant’Elena (1676–78) catalogò le stelle australi; nel 1687 sostenne la stampa dei Principia di Newton; studiò il magnetismo terrestre e nel 1705 previde la periodicità della cometa che porta il suo nome.

Nel 1693 pubblicò sui Philosophical Transactions la tavola di mortalità di Breslavia e la usò per prezzare rendite su vita, collegando demografia e assicurazioni.

Edmond Halley (1656–1742)

La ricerca statistica volta a determinare la durata media della vita umana nasce dall’analisi dei registri parrocchiali di nascite e morti. È nella seconda metà del XVII secolo che studiosi come John Graunt e John Smart, esaminando i registri londinesi, elaborarono i primi calcoli matematici capaci di descrivere l’andamento della mortalità nella popolazione. Un lavoro pionieristico che aprì la strada a un nuovo modo di osservare e interpretare i fenomeni demografici.

A questa stagione di innovazione si affianca la figura di Antoine Deparcieux, celebre per aver costruito tavole di mortalità distinte per uomini e donne, introducendo un livello di precisione fino ad allora inedito. Le sue analisi contribuirono in modo decisivo alla nascita di strumenti affidabili per valutare il rischio e stimare la durata della vita.

Questi studi rappresentano le fondamenta scientifiche della demografia moderna e della statistica applicata all’assicurazione, discipline che ancora oggi sostengono la costruzione delle tariffe, la gestione del rischio e l’evoluzione dei prodotti assicurativi.